配偶者控除還付金の計算方法

配偶者控除とは?

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。

次の四つの要件のすべてに当てはまる人です。

①民法の規定による配偶者であること(内縁関係の人は該当しません。)。

②納税者と生計を一にしていること。

③年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること。給与のみの場合は給与収入が103万円以下)

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

※注:なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

国税庁HPより

そして配偶者に38万円(令和2年分以降は48万円)を超える所得があるため配偶者控除の適用が受けられないとき配偶者特別控除についてはコチラから↓

ケーススタディ 配偶者控除版

【条件 】(2020年以降)の場合

・年間給与総額 6,000,000円(月収50万円)

・年間給与に対する源泉徴収税額 200,000円

・給与から控除した社会保険料等 806,652円

・各種控除(生命保険・地震保険・配偶者控除等)930,000円

・基礎控除 480,000円

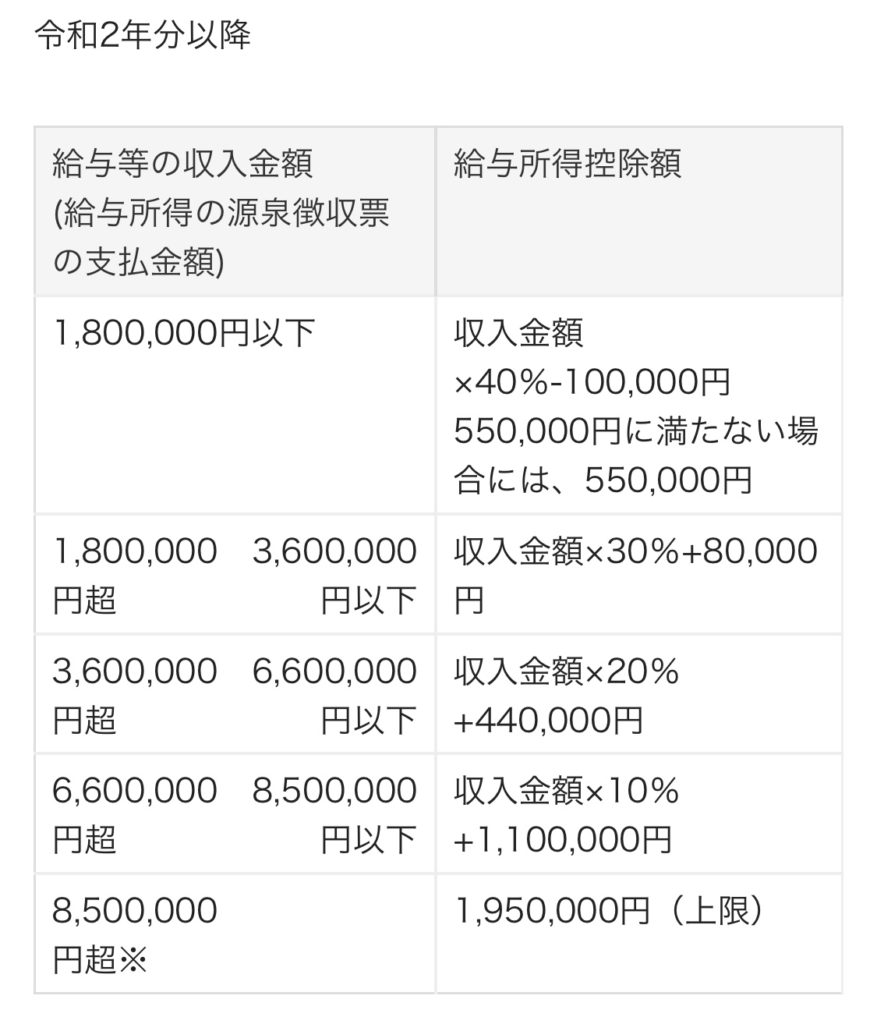

給与所得控除早見表・所得税税率表はコチラ↓

①給与総額が6,000,000円であることから、国税庁のHPで確認すると給与所得控除後の所得4,168,000円が出てきます。

6,000,000×20%+440,000=1,640,000 6,000,000-1,640,000=4,360,000

②社会保険料等、生命保険控除、地震保険料控除、配偶者控除、一般の扶養控除(38万円)、基礎控除(48万円)の所得控除を合計すると、2,216,652円となります。

806,652円+930,000円+480,000円=2,216,652円

③給与所得控除後の4,360,000円から所得控除額2,216,652円を差し引くと2,143,348円となりますが、課税所得金額となるのは1,000円未満切り捨てとなるため、2,143,000円が差引課税所得となります。

4,360,000円ー4,360,000円=2,143,000円

④課税所得金額が3,299,000円以下であるため税率は10%となり、97,500円の控除があるため年調所得税額は116,800円となります。

⑤復興特別所得税を含む年調年税額を出すため102.1%を掛け合わせると、119,200円(100円未満切り捨て)が出てきます。119,200円が納めるべき所得税となり、源泉徴収されていた200,000円と比べると金額が小さいため、超過した80,800円が還付金となります。

確定申告期限延長について

前回のブログでもお伝えしましたが、通常、確定申告の期限は毎年3月15日までですが、2020年3月提出分(令和元年分)の確定申告はコロナウイルスの影響で4月16日に延長されました。

医療費控除・配偶者控除を見直すチャンス!

それに加えて、4月6日、国税庁は外出自粛などを理由に期限内の申告ができない人を対象に延期申請への対応についても発表しました。

自粛生活で、おうちで過ごす時間が長くなった今こそ、普段忙しくて後回しにしがちなことをのんびり取り組んで見るのはいかがでしょうか?

もしかしたら、コロナウィルスが収束したらハワイにいけちゃうぐらい節税ができるかもしれませんね♪

それでも確定申告が面倒な方は・・・

会社員でふるさと納税や医療費控除などの確定申告であれば個人でも難しくないと思います。

しかし、個人事業主の方や副業をしていて手続きが煩雑になる方はfreeeのクラウド会計ソフトで電子申告してみるのもおすすめです。

『お金』に関してはコチラから↓

ハワイ現地情報はコチラから↓

コメント